固定資産税について

固定資産税の仕組み

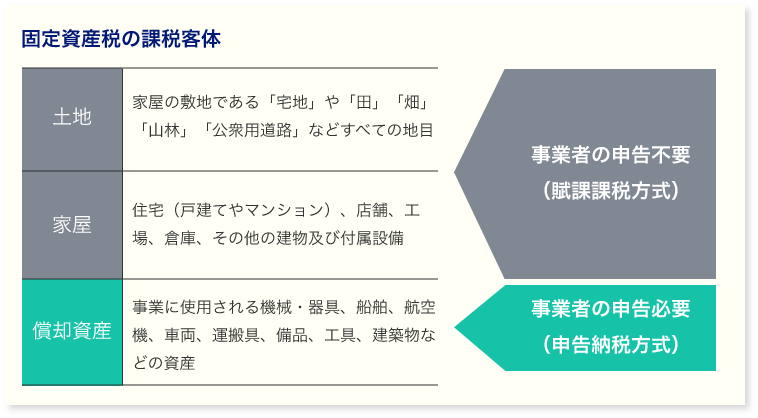

建物や土地には固定資産税がかかります。毎年1月1日時点の所有者に対して、国が定めた基準に基づいて、市町村が固定資産税評価額を定め、その固定資産税評価額をもとに固定資産税が計算されます。

固定資産税は、所有者が所有しているだけで申告することなしに、市町村が税金を計算し、納付書などの書類が所有者のもとに郵送されてくるものとなっています。

建物付属設備も、所有が建物と同一の場合は、躯体部分と一体で家屋として扱われて評価され、事業者が行う償却資産税の申告の対象とはなっていないのが実態です。

現行方式の建物評価の特徴

- 固定資産税等の評価において、建物を新築して登記すると「主体構造部等と建築設備等」は「家屋」として評価され、マンション以外の評価額は見積金額の60%程度となります。

- 法人税では、建築設備等は償却資産とされますが、固定資産税では家屋として評価されますので、納税額は高額となります。

- 固定資産税の非木造家屋(堅固建物)の耐用年数は、建物の種類、構造によって規定され、耐用年数期間に80%償却し、残りの20%は建物を解体する迄、課税すると規定されておりますが、在来分家屋(中古建物)の評価においては据置措置によって法定耐用年数で償却されません。

- 固定資産税及び法人税の耐用年数の主な一覧表は下記の通りです。

建物の種類 構 造 固定資産税 法人税 事務所・銀行用建物 RC造 65年 50年 同上(骨格材4 m超える) S造 45年 38年 住宅・アパ-ト用建物 RC造 60年 47年 同上(骨格材4囲超える) S造 40年 34年 店舗・病院用建物 RC造 50年 39年 同上(骨格材4m超える) S造 40年 34年 ホテル・旅館用建物 RC造 45年 39年 同上(骨格材4囲超える) S造 35年 29年 RC造:鉄筋コンクリート造 S造:鉄骨造

固定資産税の耐用年数は法人税の耐用年数よりも長く、更に主体構造部等と建築設備等の所有者が同一ですと建築設備等も家屋として評価されますので、納税額が過大となります。

在来分家屋(中古ホテル)の据置措置の具体例

- 下記の表2は47年経過した鉄筋コンクリ-ト造陸屋根6階建のビジネスホテルの基準年度別計算書(※)(評価替年度の登録価格)の一覧表です。

基準年 上昇率 再建築費 経過年 経年減点補正率 1点単価 論理評価額 特例 登録価格 据置 昭和45年 1 117,238,335 1 0.9893 1.1 127,582,27 127,582,200 据置

措置昭和48年 0.141 165,306,052 2 0.9733 1.1 176,981,618 127,582,200 昭和51年 1.4 231,428,472 5 0.9333 1.1 237,591,412 127,582,200 昭和54年 1.21 280,028,452 8 0.8933 1.1 275,164,356 127,582,200 昭和57年 1.23 344,434,996 11 0.8533 1.1 323,297,019 127,582,200 昭和60年 1.07 368,545,445 14 0.8133 1.1 329,711,811 127,582,200 昭和63年 1.006 370,756,718 17 0.7733 1.1 315,376,785 127,582,200 平成03年 1.1 407,832,390 20 0.7733 1.1 328,969,840 127,582,200 平成06年 1.154 470,638,578 23 0.632 1.1 327,187,939 0.97 123,754,734 特例 平成09年 0.916 431,104,937 26 0.584 1.1 276,941,811 123,754,734 据置

措置平成12年 0.971 418,602,894 29 0.536 1.1 246,808,266 123,754,734 平成15年 1.96 401,858,778 32 0.488 1.1 215,717,791 123,754,734 平成18年 1.95 381,765,839 35 0.44 1.1 184,774,665 123,754,734 平成21年 1.04 397,036,473 38 0.392 1.1 171,202,126 123,754,734 平成24年 0.96 381,155,014 41 0.344 1.1 144,229,056 123,754,734 平成27年 1.05 400,212,764 44 0.296 1.1 130,309,276 123,754,734 平成30年 1.06 424,225,529 47 0.248 1.1 115,728,724 115,728,724 ※基準年度別計算書は、課税庁の資産税課に建物毎に請求すると無償にて交付されます。

基準年度別計算書によって所有建物の評価履歴で評価減の程度を把握することによって、課税の実態を理解して下さい。 - 昭和45年度~平成5年度迄の登録価格(127,582,200円)は据置措置により22年間減価していません。しかし、どんな高級ホテルでも現実は毎年劣化しています。

- 据置措置とは、「当該評価替年度の理論評価額が前評価替年度の登録価格」より大であると前評価替年度の登録価格で据置かれます。

- 平成6年度に非木造家屋の評価額が高いので、全国一律に3%(特例)以上の減価を実施しました。

- 平成6年~平成29年迄の24年間据置措置によって登録価格が据置れて課税されました。よって、24年間建物が評価減しませんでした。

- 47年経過した平成30年に理論評価額が据置措置の登録価格よりも低額となりましたので据置措置は適用されませんでした。

しかし、評価額が47年経過しても新築時より9.3%しか減価しておりません。 - よって、固定資産税等の家屋評価の最大の欠点は、

- 建築設備等を家屋に含めるので、固定資産税等及び不動産取得税の納税額が高額となります。

- 耐用年数の期間が法人税と比較して異常に長く、しかも建物を解体する迄、残価率が20%と高いことです。

- 在来分家屋(中古家屋)の家屋評価で据置措置を適用するので、評価額が逓減しません。

- 固定資産税等の家屋評価に税理士等が一切関与していないので、固定資産税等の評価で不適切な事項について、指摘する専門家がおりません。